Chapitres

- 01. Un prélèvement pécuniaire

- 02. La liquidation

- 03. Un prélèvement obligatoire

- 04. Un prélèvement effectué par voie d'autorité

- 05. Un prélèvement effectué à titre définitif

- 06. Un prélèvement destiné à financer les charges publiques des différentes personnes publiques

- 07. La distinction de l'impôt et des autres types de prélèvement

- 08. La distinction entre l'impôt et la redevance

- 09. La distinction de l'impôt et de la taxe

- 10. Les différentes catégories d'impôt

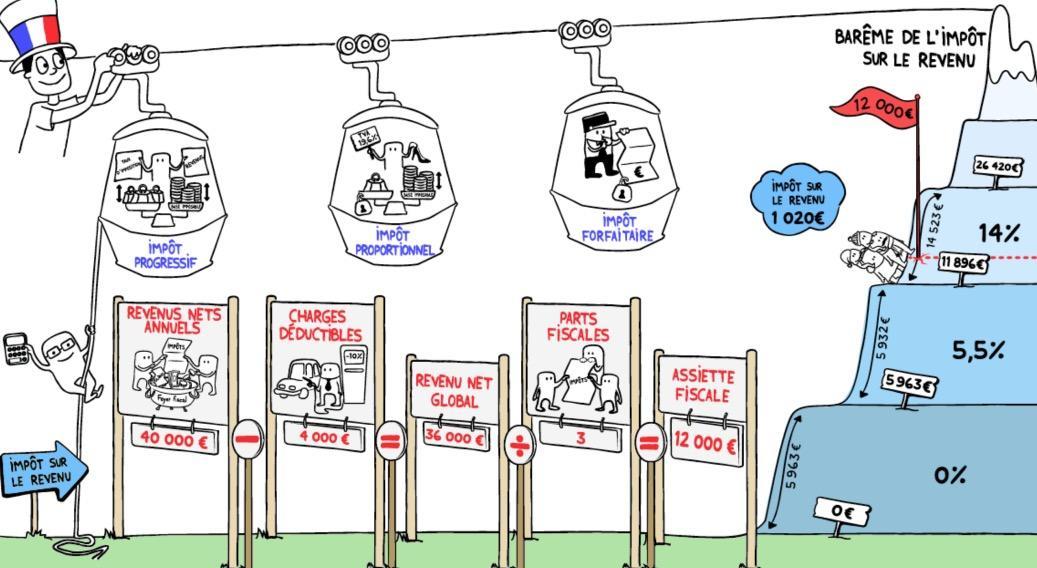

- 11. L'impôt sur le revenu

- 12. L'impôt sur le capital

- 13. L'impôt sur les dépenses

Gaston Jèze, publiciste, en 1936, donne une définition : « Il s'agit d'un prélèvement pécuniaire requis des particuliers de caractère obligatoire effectué par voie d'autorité à titre définitif sans contrepartie déterminée en vue d'assurer le financement des charges publiques de l'Etat et des autres collectivités locales ».

Un prélèvement pécuniaire

Le point de vue de l'assiette

L'assiette est une détermination opérée dans la matière imposable pour délimiter une base de calcul de l'impôt.

Autrement dit, c'est la base sur laquelle est établi l'impôt.

Ex : L'assiette de l'impôt sur le revenu est constituée par le revenu. L'assiette de l'impôt sur les sociétés est constituée par le bénéfice.

Le contentieux de l'assiette relève de la compétence du JA pour ce qui concerne tous les impôts directs (impôt sur le revenu et impôt sur les sociétés).

La liquidation

C'est tout simplement le calcul de l'impôt sur la base d'un taux. Il faut donc multiplier l'assiette et le taux pour obtenir le montant de l'impôt.

Ex : Pour l'impôt sur les sociétés, il faut multiplier par 1/3.

L'impôt sur le revenu est un impôt progressif (la matière imposable est coupée).

Le recouvrement

C'est à ce stade que le caractère pécuniaire de l'impôt prend toute sa signification.

L'impôt est perçu en numéraire à l'initiative de l'Administration (chèque, virement, prélèvement automatique, etc).

Il existe des exceptions : Art. 1716 bis du Code général des impôts : La dation en paiement (opération juridique par laquelle en paiement de tout ou partie du paiement de sa dette, un débiteur cede la propriété d'un bien ou d'un ensemble de biens lui appartenant).

Cela concerne les œuvres d'art, les livres, les objets de collection, en bref des documents de haute valeur artistique ou historique. Une commission se réunit alors pour en déterminer la valeur et si cela est recevable ou non. Cela concerne également les immeubles : terrains par exemple. Cela doit présenter un intérêt pour le conservatoire du littoral. Enfin, cela peut concerner des immeubles bâtis afin d'en faire un usage de logements sociaux, d'en confier la gestion à une collectivité qui va elle-même en confier la gestion à un office d'HLM.

Un prélèvement obligatoire

Le fait de lever l'impôt est un acte de souveraineté qui appartient à l'Etat (vient de l'expression « battre monnaie »).

Cela donne légitimité à l’état d'user d'un appareil de contrainte et de sanction lui permettant de faire pression sur le contribuable pour l'obliger à payer. C'est d'ailleurs une caractéristique de l'impôt que d'être obligatoire.

Un prélèvement effectué par voie d'autorité

C'est une caractéristique étroitement liée à la précédente.

L'impôt est établie et est perçu en vertu de prérogatives exorbitantes du droit commun.

On est ici dans l'expression de la puissance publique. C'est dans ce cadre que l'Administration pourra éventuellement procéder à un contrôle fiscal qui peut conduire à un redressement. Généralement, le redressement a lieu lorsqu'il existe une divergence, entre le contribuable et l'Administration fiscale, qui porte sur l'assiette. Le contribuable est constitué débiteur par voie de décision unilatérale. L'Administration se délivre à elle-même un titre exécutoire (document qui lui permet de rendre exigible l'impôt). En matière d'impôt sur le revenu, ce titre exécutoire, c'est ce que l'on appelle le rôle nominatif.

Un prélèvement effectué à titre définitif

L'impôt est une ressource définitive.

Il ne peut faire l'objet d'une restitution. Il existe tout de même des exceptions :

- L'impôt a été illégalement institué

- L'assiette a été irrégulièrement déterminée

- Il existe un impôt : la taxe locale d'équipement. C'est un impôt pour le titulaire d'un permis de construire. Mais, si le permis de construire n'est pas mis en œuvre au bout d'un an, alors la taxe associée tombe. Ainsi, il est possible de réclamer le remboursement de cette taxe à l'Administration. Il faut le demander aurpès de l'Administration pour que cet impôt soit restitué.

Un prélèvement effectué sans contrepartie déterminée

Double signification du principe :

- Premier aspect de la définition : les ressources, le produit de l’impôt, ne sont pas affectés aux charges. Il n'existe pas de contrepartie directe en échange de l'import versé. Ce qui veut dire, que le paiement de l’impôt n'est pas une condition d'accès au SP. L'impôt n'est pas le prix payé pour chaque contribuable pour les services rendus par les collectivités territoriales. Que l’impôt soit payé ou non, tout citoyen a un droit d'accès au SP.

- Deuxième aspect : L'absence de contrepartie déterminée n'autorise pas la contestation des conditions dans lesquelles le produit des impôts est utilisé. L'impôt constitue une recette pour l'Etat sans affectation spéciale. C'est un principe qui comporte deux exceptions :

- la CSG qui n'est pas affectée à l'Etat mais à la caisse nationale des allocations familiale

- la CRDS (contribution au remboursement de la dette sociale) qui a une affectation particulière (=sécu) qui va dans une caisse d'amortissement de la dette sociale.

Un prélèvement destiné à financer les charges publiques des différentes personnes publiques

Cela signifie que l'impôt est perçu exclusivement au profit des personnes morales de droit public que sont : l'Etat, les collectivités locales, les établissements publics administratifs (et non les EPIC car sinon il y aurait atteinte à la libre concurrence de l'industrie), les EPCI (établissements publics de coopération intercommunale).

La distinction de l'impôt et des autres types de prélèvement

A l'énoncé d'un certain nombre de prélèvements, on constate une difficulté à opérer les distinctions.

En effet, le législateur utilise différentes expressions sans qu'elles recouvrent nécessairement les mêmes réalités.

Ex : Pas de difficulté pour les impôts sur le revenu et sur les sociétés (impôts directs). Concernant la TVA, comme son nom l'indique, cela a l'air d'être une taxe, mais c'est un impôt indirect en réalité. S'agissant de la taxe d'habitation, de la taxe foncière, ce sont également des impôts. Il existe une taxe sur les ordures ménagères. Le droit de port est perçu à l'occasion d'un séjour des navires dans les ports et est considéré, par le législateur, comme étant un impôt. Or le Conseil constitutionnel, dans une décision du 6 octobre 1976, le considère comme étant une redevance pour service rendu et non comme un impôt.

Ainsi, on observe parfaitement la confusion dans les termes. Il n'y a pas de rigueur dans le choix des libellés employés.

La distinction entre l'impôt et la redevance

La redevance peut être définie comme étant la somme versée par l'usager d'un service public ou d'un ouvrage public déterminé qui trouve sa contrepartie directe et immédiate dans les prestations fournies par ce service ou dans l'utilisation de cet ouvrage. Éléments de divergence avec l'impôt :

- La contrepartie : dans la redevance, il y a une contrepartie directe et immédiate alors qu'il n'y a pas de contrepartie dans l'impôt.

- L'affectation : la redevance est directement affectée au fonctionnement du service et de l'ouvrage. Ce n'est pas le cas de l'impôt.

- Si l'on n'utilise pas le service public, ou l'ouvrage, on ne paie pas la redevance. Cependant, il existe des services publics gratuits.

Illustration : CE, 2 février 1996, FAUQUET : il s'agissait d'une collectivité locale qui avait institué une redevance. Cette redevance devait frapper les usagers d'un port de plaisance. L'objectif était de financer des travaux en vue d'accroître la capacité d'accueil du port de plaisance. Monsieur Fauquet, usager du port, a contesté la légalité de cette délibération en disant qu'il ne s'agissait pas d'une redevance et qu'il n'avait pas à la payer. Le CE a annulé la délibération du Conseil municipal. En effet, il n'y a pas de contrepartie directe puisque Monsieur Fauquet est déjà en possession d'une place au port. L'agrandissement du port bénéficiera aux nouveaux arrivants et non à ceux qui sont déjà installés. Donc, la collectivité locale devait trouver un autre moyen de financement.

Ce qui fait la différence entre les deux est donc la compétence pour instituer une imposition ou une redevance. Le pouvoir réglementaire (local ou national) est compétent s'agissant de la redevance.

En revanche, pour l'impôt, le législateur est compétent conformément à l'art.34.

La distinction de l'impôt et de la taxe

La taxe est une somme d'argent exigée en contrepartie des prestations offertes par un service public ou de la possibilité d'utiliser un ouvrage public. Cette définition ressemble à la définition de la redevance. Néanmoins, avec la taxe, l'usager est en situation de bénéficier du service public ou de l'ouvrage public, mais n'en bénéficie pas forcément ; tandis qu'avec la redevance, l'usager en bénéficie nécessairement et ne paie que les prestations dont il a réellement besoin en réalité.

Ex : un usager possède une maison dans une commune qui a institué une redevance sur les ordures ménagères. Il n'y va que deux mois par ans. Dans ce cas là, il pourra ne payer que les deux douzièmes de la redevance. Tandis que si la commune avait institué une taxe sur les ordures ménagères, bien qu'il ne soit présent que deux mois par an, il devrait payer la taxe pour les 12 mois. Ainsi, pour la taxe, dès que l'usager est susceptible de bénéficier du service, il devra payer même s'il n'en bénéficie pas nécessairement. Il s'agirait en fait d'un usager virtuel.

Les taxes relèvent de la compétence du législateur. L'impôt relève de la compétence du législateur. Concernant le contentieux sur l'impôt, l'impôt direct relève de la compétence du JA et l'impôt indirect relève de la compétence du JJ. La redevance relève de la compétence du JA et la taxe relève de celle du JJ.

Les différentes catégories d'impôt

Si l'on dresse une typologie ds impôts, il en existe trois catégories différentes.

L'impôt sur le revenu

Le revenu est une richesse qui provient d'une source susceptible de la créer de façon renouvelée.

Ex : le travail. Les revenus correspondent à l'existence d'un capital productif. On appelle cela des revenus fonciers. Il y a aussi les revenus tirés de valeur mobilière : c'est-à-dire les revenus provenant de capitaux qui proviennent de placement de sommes d'argent.

En France, on a toujours considéré que les revenus étaient les plus aptes à exprimer la capacité contributive des contribuables.

- Le souci d'échapper aux tranches supérieures du barème : (à quoi cela sert de travailler plus pour gagner moins en fait?)

- L'effet d'accélération : Ex : un travailleur libéral a beaucoup de revenus, il est donc plus imposé. Il va alors augmenter ses tarifs. L'importance de l'impôt peut pousser certains contribuables à augmenter le prix de leurs services ou le montant de leurs honoraires pour compenser la part du prélèvement opéré au titre de l'impôt.

Certains auteurs pensent que l'impôt sur le revenu conduit les femmes à rester au foyer : Dans un couple, le conjoint de sexe féminin décide d'avoir une activité professionnelle donc il y a un certain nombre de tâches qui ne sont pas effectuées. Cela signifie alors que le couple doit dépenser de l'argent pour la garde des enfants, pour l'entretien de la maison. Ainsi, certaines femmes se disent que cela ne vaut pas le coup d'aller travailler. Une autre critique : Une très importante tranche de la population française n'est pas soumise à l'impôt sur le revenu. Plus de la moitié des ménages ne paie pas l'impôt sur le revenu. Toutes ces difficultés expliquent que certains auteurs veulent refondre entièrement la fiscalité française.

L'impôt sur le capital

C'est une richesse acquise consolidée et figée sur une certaine période. C'est le patrimoine d'un individu, sa fortune en quelques sortes. En France, l'exemple type est l'ISF (impôt de solidarité sur la fortune) qui, en terme de symbole, est un impôt important. Il y a environ 500 000 foyers fiscaux qui rapportent à l'Etat 3,5 milliards d'euros (ressources faible pour l'Etat mais impôt important pour le symbole). Dans le cadre de l'ISF, on impose des éléments de richesse dont on estime qu'il n'y a aucune raison qu'ils ne soient pas soumis à une fiscalité. On va frapper un patrimoine immobilier (avec toute l'injustice que cela peut engendrer). Il existe un autre impôt sur le capital qui joue régulièrement. Il s'agit des droits de succession en matière d'héritage. On estime que les bénéficiaires d'une succession auront un accroissement de capital qui explique que, au passage, l'Etat procède à un prélèvement exceptionnel sous forme de droits de successions. Ces derniers ont été réformés en 2007, plus précisément, les droits de successions en ligne directe : ils sont moins élevés. Concernant les droits de successions en ligne indirecte, ils sont très imposés.

L'impôt sur les dépenses

L'impôt sur les dépenses (l'impôt sur la consommation) procure le plus de ressources à l'Etat, surtout la TVA qui rapporte environ 130 milliards d'euros à l'Etat.

- Avantage psychologique : la TVA est cachée dans le prix.

- C'est un impôt qui a un rendement très élevé puisque c'est le commerçant qui collecte l'impôt. (Cela contribue à limiter les fraudes).

- Avantage financier : c'est un impôt qui suit l'activité économique d'où l'importance de l'indicateur du moral des ménages. Plus l'activité économique progresse, plus il y aura de TVA, donc plus de ressources pour l'Etat.

Sur le plan de la justice fiscale, ce n'est pas un impôt juste puisque, quels que soient les revenus, la TVA reste la même sur tous les produits de consommation (on ne tient pas compte des revenus du consommateur).

L'élément qui rétablit un peu la justice fiscale à ce niveau est le fait que l'on peut instaurer des taux différents de TVA sur certains produits.

- Premier taux de TVA : le super réduit : 2,1% qui s'applique aux médicaments, à la vente d'animaux vivants en boucherie

- Deuxième taux de TVA : le réduit : 5,5% qui s'applique aux produits de la consommation courante.

- Troisième taux : le normal : 19,6% qui s'applique à tous les autres produits.

- Jusqu'en 1992, il existait un taux majoré de 33,3% pour les produits de luxe.

Vous avez aimé cet article ? Notez-le !

")

Si vous désirez une aide personnalisée, contactez dès maintenant l’un de nos professeurs !

bonjour j’aimerais avoir une explication sur l’impasse budgetaire ou le decouvert budgetaire

Comment se passe la mise en recouvrement de l’impôt libératoire au sein d’une commune

Bonjour,

Elle intervient lors d’un défaut de paiement, dans un délai calculé à partir de la date de mise en recouvrement, les impositions deviennent exigibles et le comptable est alors fondé, sur la base de ces titres exécutoires, à en poursuivre le recouvrement par toutes voies de droit.

Bonne journée !

Salut Simon ,moi je suis Demi .

S’il vous plait quelles sont les modalites de recouvrement amiable de l’impot en tenant compte de la dette fiscale.

Bonjour ! Le recouvrement amiable est la procédure engagée par un créancier pour récupérer sa créance auprès du débiteur sans recours au juge. P De manière très simple, plusieurs voies de recouvrement amiable peuvent être envisagées, parmi celles-ci : lettres de relance et mise en demeure.

Bonne journée